每日分享:费用财税相关小知识!

添加时间:2022-12-21

一、增值税

1、增值税的计税方法

一般计税方法(一般纳税人)=销售额*税率-进项税额(实行价外费用)。

简易计税(小规模纳税人)=销项税额(实行价外费用)。

2、增值税发票的种类

增值税专用发票(可用于抵扣);

增值税普通发票(不能抵扣);

增值税电子普通发票(不能抵扣,需进行备案查询)。

3、增值税的税务风险

有关滞留票:增值税一般纳税人取得的2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,不再需要在360日内认证确认等,已经超期的,也可以自2020年3月1日后,通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认。

建议:长期未认证的发票还是存在一定的风险,为降低税收风险,建议取得的进项税仍需要及时进行认证。

4、税务稽查需配合提供材料

货物流:(交易真实存在)

合同:采购合同&销售合同(双方盖章);

库存单据:出库单据&入库单据;

物流流转单据:货物签收单及物流费用支付单据;

发票流

采购发票&销售发票及财务凭证;

现金流

银行水单、银行承兑汇票或其他收付款凭证及财务凭证。

二、企业所得税

1、企业所得税

01

查账征收

应交企业所得税=应纳税所得额*所得税税率(应纳税所得额=收入-成本-费用-税金+营业外收入-营业外支出+纳税调整额);

02

核定征收

应交企业所得税=应税收入额*应税所得率*所得税税率。

2、企业所得税前扣除标准

01

业务招待费

按照发生额的60%扣除,但最高不得超过当年销售收入的0.5%;

02

工会经费

按照不超过工资薪金总额的2%的部分准予扣除;

03

福利费

按照不超过工资薪金总额的14%的部分准予扣除;

04

职工教育经费

按照不超过工资薪金总额的8%的部分准予扣除。

3、企业所得税的税务风险

01

跨年度报销费用

根据《中华人民共和国企业所得税法实施条例》(国务院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

02

无票报销

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除,因此无票报销会承担一定的税务风险。

三、费用报销所需报账资料

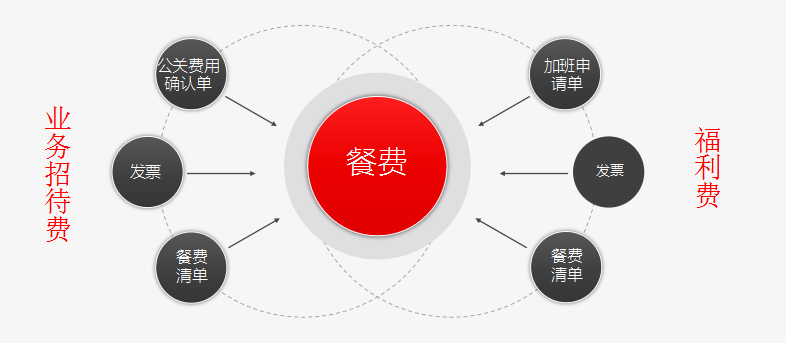

1、业务招待费及福利费

2、宣传推广费

.png)

3、其他相关费用

四、禁止报销的费用

严格按照中央提出的“八项规定、六项禁令“加强费用支出管理的通知要求执行。

1、高档烟酒;

2、购物卡、消费卡、贵重物品;

3、烟花爆竹、花卉、食品、纪念品、土特产等其他年货节礼;

4、保健卡、健身卡、会所和俱乐部等消费卡;

5、与工作无关的装饰性图书;

6、现金抽奖、礼金、礼品。

回顶部

回顶部